La force des magasins de proximité

Les magasins de proximité (y compris cuisinistes) représentent environ 25% du marché de l’Électroménager, Image & Son en 2013

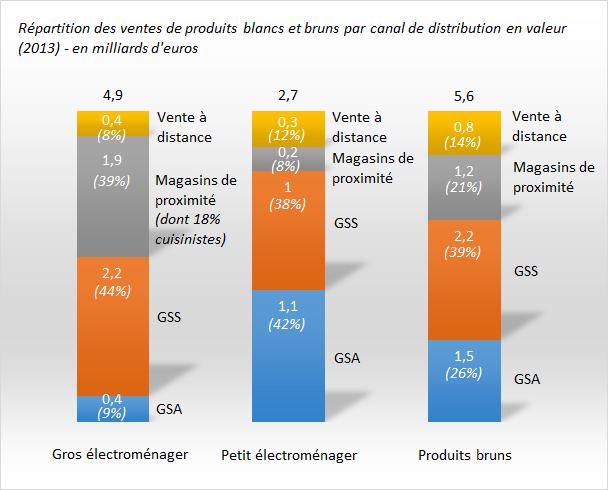

Le marché de l’Electroménager, Image et Son représente en 2013 un chiffre d’affaires de plus de 13 Mds € :

- 5,6 Mds € pour les produits « bruns » (Image et Son)

- 4,9 Mds € pour les produits « blancs » (Gros Électroménager, pose libre et encastrable)

- 2,7 Mds € pour le Petit Électroménager

La proximité est le second canal de vente en valeur, avec un quart du marché.

Les ventes se structurent en effet de la façon suivante, par canal :

- 41% par les Grandes Surfaces Spécialisées (GSS), à travers leurs magasins ou leurs sites de e-commerce

- 25% par les magasins de proximité spécialisés en Électroménager, Image et Son et par les cuisinistes (produits encastrables)

- 23% par les Grandes Surfaces Alimentaires (GSA), sous format hyper ou super

- 11% par les sites de e-commerce « pure players »

(Source : GFK, ADLC, Gifam, Ecostat, INDEFI)

Les magasins de proximité et les cuisinistes sont particulièrement présents sur les produits blancs (Gros Électroménager), où ils représentent 39% des ventes en 2013.

Leur poids relatif est plus faible sur les produits bruns, avec 21% du marché, et sur le petit électroménager, avec 8% du marché.

Source : GFK, ADLC, Gifam, Ecostat, INDEFI

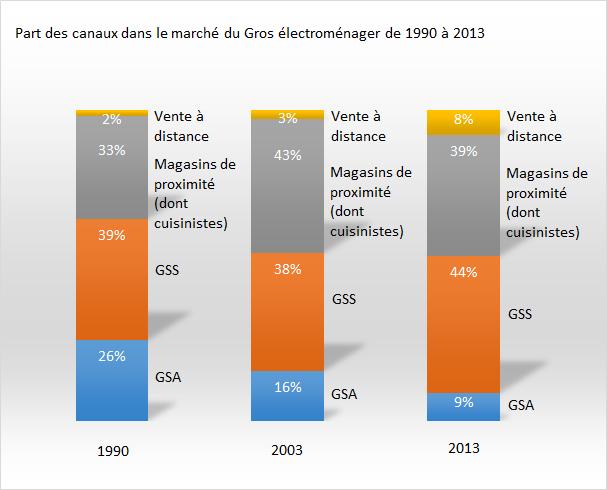

Depuis 25 ans, un réseau de proximité solide

Sur le long terme, de 1990 à 2013, le réseau de proximité (magasins Électroménager, Image & Son indépendants et cuisinistes) a gagné des parts de marché sur le Gros Électroménager, passant de 33% en 1990 à 39% de part de marché en valeur en 2013.

Cette croissance s’est réalisée principalement aux dépends des hypermarchés, dont la part de marché a décru de 26% en 1990 à 9% en 2013.

La vente à distance, portée par Internet (sites pure players), a crû à partir de 2000 pour atteindre près de 10% aujourd’hui.

Les GSS (Grandes Surfaces Spécialisées) ont augmenté leur poids relatif depuis les années 2000, passant à 44% de part de marché en 2013, grâce au développement de leurs ventes par Internet et l’augmentation des surfaces de magasins.

Depuis 2010 cependant, le réseau de proximité érode régulièrement sa part de marché, au profit des GSS. C’est principalement dû à un effet de surface installée.

En effet, avec les difficultés du marché de la consommation que nous connaissons depuis 2008, certains propriétaires de magasins de proximité partent à la retraite sans trouver de repreneur : ceci représente une réduction annuelle du nombre de magasins d’environ 3%. Dans le même temps, les GSS augmentent leur surface d’environ 1% par an.

Source : GFK, ADLC, Gifam, Ecostat, INDEFI

Une force fondée sur le conseil, la confiance et le service

La place des formats de proximité montre l’importance, aux yeux des consommateurs, du service apporté pour les achats techniques, engageants, et parfois anxiogènes : valeur du conseil, fiabilité et durabilité de la relation portée par le patron du magasin, importance des services de livraison, installation et dépannage.

A ceci s’ajoute depuis quelques années la préoccupation écologique des citoyens, qui tendent à renoncer à certains déplacements vers les centres commerciaux distants pour favoriser le commerce de proximité.

Une forte légitimité de la proximité, prouvée par les chiffres, même à l’heure d’internet

Le Groupe Findis a mandaté en 2014 le cabinet de conseil stratégique INDEFI pour évaluer la performance des magasins de proximité depuis 6 ans. Pour ce faire, le cabinet a examiné un échantillon de 700 magasins de proximité en Electroménager, Image et Son dont les comptes sont disponibles depuis 2008.

Cette étude est donc à surface constante, c’est-à-dire excluant les magasins qui ont cessé leur activité depuis 2008 et n’ont pas trouvé de repreneur.

Les résultats, très encourageants, sont les suivants :

- A surface constante, depuis 6 ans, ces magasins de proximité font jeu égal avec le marché global : ils maintiennent leur part de marché

- Par ailleurs, parmi ces magasins, ceux qui opèrent sous les enseignes du Groupe FINDIS et utilisent tous les outils mis à leur disposition, sur-performent le marché de 3% de croissance par an, depuis 6 ans

Des atouts pour l’avenir

Il appartient donc aux magasins de proximité de capitaliser sur leurs forces naturelles (service, relationnel, confiance, SAV) tout en développant les atouts que peut leur apporter un fournisseur d electromenager comme le Groupe FINDIS :

> largeur de gamme, délais de livraison, prix compétitifs, concept de magasin et dispositif de communication digitale apportés par les enseignes Extra, ProxiConfort, BlancBrun et Cuiséo.

Pourquoi faire appel à un grossiste en electromenager ?